初次担任上市公司董事或者监事的人思想常有压力,担心在参与对公司重大事项做决策时因对公司实际情况了解不充分,影响客观和准确的判断。尤其是“非执行”董事(含一般非执行董事和独立非执行董事),平时不参与公司的经营管理,每次开会时往往看了几页财务报表就需要发表意见,心中有些忐忑。时至2017年8月,笔者在深港两地的上市公司有十几年担任非执行董事的经历,如下分享一点心得:如何通过对财务报表的简单分析,快速了解公司的经营和财务状况。

财务数据本身是没有意义的,通过比较才有意义。比较的方法包括纵向比较和横向比较。纵向比较通常指将观察期的数据与上一期甚至上几期的数据作比较,从中了解经营单位的动态表现;横向比较通常指将研究对象的数据与同行可比机构作比较,从中了解经营单位在行业中的地位。

以粤电力(000539)为例,该公司2016年的净利润为9.37亿元,不比较的话,净利润看起来不小,可是跟2015年的32.38亿元相比,该指标下降了71.07%,2016这一年的表现肯定是不理想的。再看看同行的上海电力(600021),2016年的净利润9.16亿元,比上一年的13.32亿元下跌了31.22%。同行比较后我们可以判断,粤电力2016年度业绩下降很可能是一种系统性的行业普遍现象。不过,相对于上海电力的情况,粤电力的情况更加糟糕。

一般的企业财务报表,都以绝对数值表示各项资产、负债、收入和成本等指标的情况。为了进一步了解企业的经营和财务状况,可以将报表的数据改写成以百分比率显示的报表,或者称为通用报表。例如,把总资产当100%,把其他的各项资产都以其占总资产的比例来表示,就可以做成通用资产负债表;同样,把销售收入当成100%,把其他各项成本和利润都以其占销售收入的比例来表示,就可以做成通用损益表。使用通用报表在做纵向比较分析时,可以更容易从比例的变化中发现经营和财务问题;在做横向比较分析时更容易看出于同行之间经营管理上的差异。比如,万科和华发虽然同为地产企业,但两者的规模差别太大,单一财务指标比较几乎没有可比性,但通过通用报表解决了可比性问题。

在实际的运用中,上述方法未必需要去计算完整的通用报表。可以仅计算其中特别关心的指标,比如销售收入中成本的比例,或者总资产中存货或应收账款所占比重,来分析相关的问题。如粤电力2016年营业收入比上年下降了11.83%,可是归属上市公司的净利润却减少了71.07%,净利润的下降幅度远大于营业收入的下降幅度。了解到这个情况以后,可以进一步关注销售价格和成本在过去一年的变化情况。作为非执行董事,可以要求管理层做进一步的解释,从解释的合理性推断实际问题,并商讨未来解决的方法。如果做进一步的分析,看上海电力的财务报告,2016年营业收入下降了5.24% ,而净利润只下降了31.22%,显然,仅从市场环境的变化来解释粤电力的情况是不够的。

财务分析课程通常会介绍一系列的财务比率,用于了解和分析企业的各方面状况。不过,对一般的高管人员来说,熟练掌握了几个重要指标,就可以快捷地了解公司经营和财务的关键信息。

净资产收益率被认为是一个很重要的综合性指标,可以直接了解一个经营单位的经营财务状况。粤电力2015年的净资产收益率为15%,而2016年大幅下降到4%。上海电力该指标同期仅从14%下跌到10%。能不能直接下结论认为上海电力的经营财务状况更好呢?显然不能这么简单。

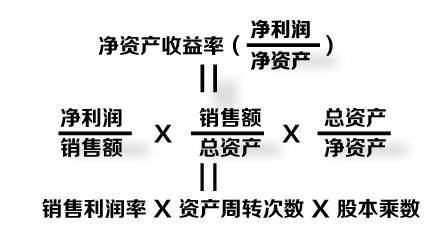

根据“杜邦比率”,净资产收益率可以分解成三个指标,如下图。也就是说,净资产收益率的高低及其变化,取决于三个因素:盈利能力(销售利润率)、资产管理效率(资产周转次数)和财务杠杆(股本乘数)。通过计算这三个指标,可以深入了解净资产收益率指标的情况及其变化的原因。

还是以粤电力为例,从三个分解指标可直接看到,该公司2016年度净资产收益率大幅下降的最主要原因是销售利润率的下降。而跟上海电力的指标作比较,可看出粤电力的盈利能力尽管降低明显,但其资产管理效率较高,财务风险更为稳健。上海电力较高的净资产收益率一定程度上是通过更高的财务杠杆取得的。其股本乘数2016年3.5倍,相当于负债率超过70%。一旦市场环境继续恶化,上海电力更可能出现财务危机。

综上所述,通过对公司财务指标的纵向比较和横向比较,可以迅速了解公司动态的经营和财务状况,以及在行业中的相对状况;通过杜邦等式的分析,可以快捷地看到现象背后的原因。